出張の頻度が一定以上になったときに考えるのが出張旅費規程の作成です。規程を作成することは、出張手続きの明確化に伴う出張業務の効率化が期待できると同時に、日当などを定めることで節税につながるメリットがあります。

本記事では、出張旅費規程の作成メリットに加え、作成手順や規程に記載すべき項目について解説します。後段には規程のテンプレートもがあるので是非ご活用ください。

もくじ

出張旅費規程とは、出張の定義から出張費用の対象となる費用や、出張における申請・承認から報告・精算までの流れを規程した企業文書です。企業によっては、出張規程や旅費規程という名称で作成している場合もあります。

旅費に関する記載は、規程において最も重要な記載項目の一つです。交通手段の座席クラスや宿泊費用の上限額、日当の定義について決定のうえ明記します。

出張では、交通費や宿泊費用など高額な費用が発生します。この時、出張旅費規程がないと、出張者は自由に選択することができ、ビジネスクラスや五つ星ホテルを利用しても請求が可能となってしまいます。

しかし、出張旅費規程で各種費用の上限額を設定しておけば、こういった事態を未然に防ぐことが可能になります。

また、出張者にとっても出張におけるルールが明確になることで、自身が利用可能な航空座席や宿泊施設も明確になり、出張手配がしやすくなります。

出張時の交通費や宿泊費などは、原則、実費精算のため非課税となります。また、出張者への手当として支払われる出張手当(日当)は、非課税所得として扱うことが可能になります(相場の範囲内であることが求められます)。また、出張手当は損金算入できるため、従業員の所得税だけでなく、法人税の節約にもつながります。

参考:No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い(国税庁)

出張に要した費用を精算するためには、出張中に発生した費用を所定の用紙に記載し、その領収書を貼付して経理部門に提出する必要があります。これは出張者にとって非常に骨の折れる作業です。また、経理部門にとってもその妥当性を1つ1つ確認する必要があり、負荷のかかる業務といえます。

それに対し、出張旅費規程で宿泊費用を定額にした場合は、宿泊費に関する精査が不要になりホテル代の申請が楽になります。また、日当に雑費を含める場合は、雑費の申請が減るなど、精算に要する業務負荷の軽減が期待できます。

出張旅費規程では、規程の適用範囲や出張の定義、宿泊費などの上限額等の基準額の設定など様々な協議事項があります。まずはそれらの論点を抽出し、他社の事例を参考に規程の内容を定めます。なお、出張旅費規程の構成要素や論点は後述しているので是非ご一読ください。

整理した内容に基づき出張旅費規程を作成します。作成にあたっては、顧問先の社労士などにテンプレートをもらうと効率的です。なお、ボーダーでは出張旅費規程の作成を検討している企業の皆様向けに規程のテンプレートを無料で提供しています。ご関心のある方は是非ダウンロードください。

リンク

出張旅費規程は、原則、全従業員に適用されるため、就業規則の一部として扱われます。労働基準法では、常時10名以上の従業員を使用する事務所は、就業規則を作成し、労働基準監督署に届け出なければなりません。そのため、就業規則の一部として扱われる出張旅費規程を作成した場合は、就業規則とともに労働基準監督署への提出が必要となります。

関連法令

労働基準法第89条

第九章 就業規則(作成及び届出の義務)

第八十九条 常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

一 始業及び終業の時刻、休憩時間、休日、休暇並びに労働者を二組以上に分けて交替に就業させる場合においては就業時転換に関する事項

二 賃金(中略)の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項

(中略)

十 前各号に掲げるもののほか、当該事業場の労働者のすべてに適用される定めをする場合においては、これに関する事項

作成した出張旅費規程を社内の従業員に共有します。なお、出張者が常時旅費規程を把握することは非常に難しいため、社内掲示板など、全社員が閲覧しやすい場所に掲載しておくとよいでしょう。また、出張旅費規程は出張者だけでなく、部署のアシスタントや経理部にとっても重要な文書となるため、共有はもちろんのこと必要に応じて説明会を開催しましょう。

出張旅費規程は、規程の対象者や出張の定義、労働時間の定義をまとめた「①総則」、旅費の区分や区分ごとの詳細をまとめた「②出張旅費」、国内出張の詳細について日帰り出張と宿泊出張ごとに整理した「③国内出張」、海外出張の詳細についてまとめた「④海外出張」、出張の申請・承認から報告・精算までの手続きをまとめた「⑤費用の精算等」の5項目から成り立ちます。

以下では、それぞれの項目について、具体的な記載事項を解説します。

出張規程を適用する範囲は、原則、就業規則に定める社員ですが、顧問や試用期間中の社員などにも適用したい場合は、適用範囲を定義しましょう。

メリットで述べたように出張の場合、移動や宿泊の費用は出張旅費として取り扱われるため、出張の定義を明確にする必要があります。特に国内では、何キロからを出張と定義するかなどを整理しておくとよいでしょう。なお、一般的には、勤務地から100km以上の移動を伴う業務を出張とするケースが多いです。

続いて重要になるのが、出張期間中の労働時間の定義です。例えば、休日に移動した場合に、その時間を労働時間として認めるのか。また、海外出張などでは、出張期間中に土日を挟む場合などもありますが、対象となる休日を労働時間にするのかなどを明確にしましょう。

関連記事:出張期間中の休日は日当の対象範囲?残業代は支払われる?出張と労働時間の関係を解説

旅費の区分は、一般的に交通費や宿泊費ごとに分けるのが一般的ですが、よくある区分は以下の通りです。

なお、交通費や宿泊費、日当などの具体的な支給額は別表として取りまとめる形が一般的です。

区分した旅費について詳細を記載します。以下では、主な記載ポイントをお伝えします。

交通費

交通費の決定方法や支払い費用の限度額を記載します。また、タクシーやレンタカーなどの利用の可否及び利用プロセスについても記載します。

宿泊費

実費精算とするのか、役職や出張先の都市に基づく定額支給とするのかについて記載します。また、細かいことですが、例えば、夜行列車を利用した場合で寝台列車を使用しない場合の取り決めなどもここで整理します。

日当

日当であれば、日当に含める手当を明確にする必要があります。例えば、昼食代が含まれるのか等を記載します。また、日帰り出張時に日当を支給するかも言及が必要です。日帰り出張時の日当は、宿泊出張と日当が異なる場合が多いので別表も区別して記載するとよいでしょう。

旅費規程で整理した旅費の区分のうち、国内出張で支給する旅費を明確にします。なお、国内出張においては日帰り出張もあり、日帰り出張と宿泊出張では日当が異なる場合があります。また、日帰り出張では、宿泊費は対象外です。そのため、両者を分けて記載することが多いです。

国内出張と同様に、海外出張で支給する旅費を明記します。

また、海外出張においては、飛行機内で日付をまたぐケースが多々あります。出張日数は日当の支給額に影響するため、その場合を考慮し、出張の日数の定義もここで整理しておきます。

加えて、自宅から空港までの移動費用など国内で要する費用についても支払い方を整理する必要があります。

海外出張においては、出張期間中のトラブル防止策の一つとして海外旅行保険を付保するケースが多いです。誰が保険を付保し、保険料を誰が負担するかについては、ここで整理しておきましょう。

出張にあたり社内承認の必要性の有無について記載します。社内申請が必要な場合は、申請方法や記載事項について明記します。なお、企業によっては、出張総額が一定額以上になった場合のみ、社内稟議を回す場合もあります。

その他、仮払金の支給の有無についても本節で記載しましょう。

出張から帰任した後の手続きについて記載します。具体的には出張から何日以内に報告や精算を行う必要があるかや、精算にあたっての必要となる書類(例:領収書)を明記します。また、領収書が提出できない場合の対応方法についても言及するとよいでしょう。

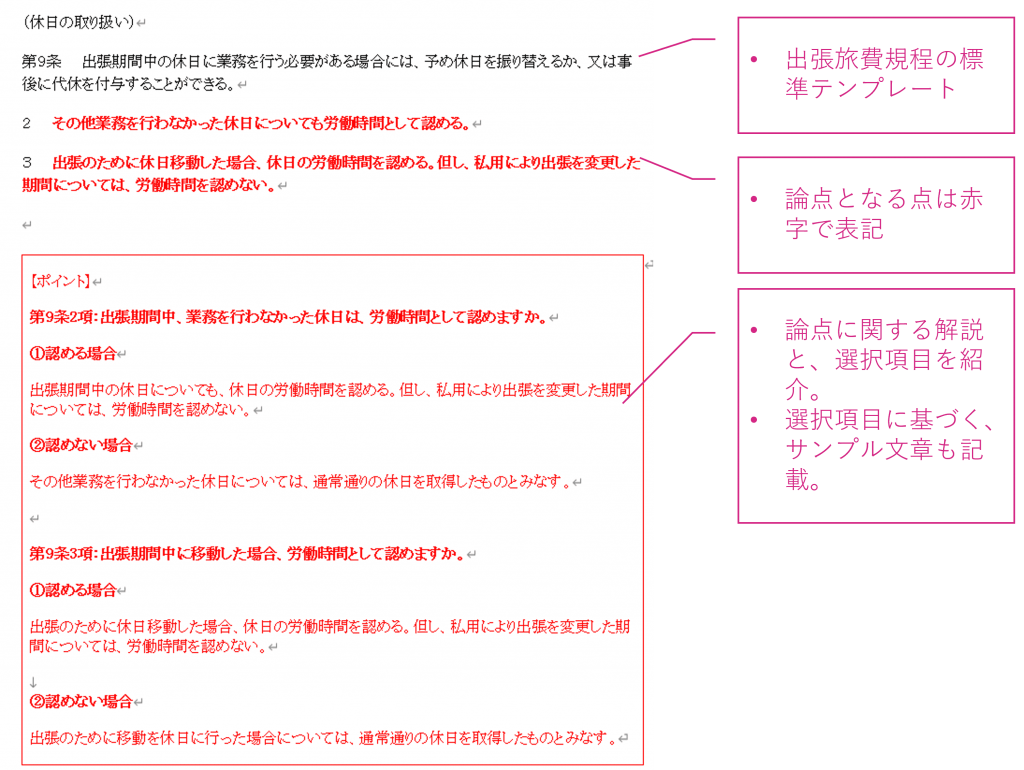

ボーダーでは、これから出張旅費規程の作成を予定している企業や見直しを検討している企業の皆様に対し、出張旅費規程を無料で提供しています。サンプルフォーマットでは、一般的な規程テンプレートを示すほか、論点となるポイントについて解説しています。

こちらをご覧いただき、自社に合わせて論点を決定していけば、実用性の高い出張旅費規程が完成します。ご興味のある方はこちらからダウンロードください。

出張旅費規程の標準テンプレートが記載されています。そのうえで、論点となる事項について赤字で記載するとともに、論点のポイントと選択肢を紹介しています。

この文書で自社専用の出張旅費規程の作成が可能です。

いかがでしたか。出張旅費規程は、出張業務の効率化及び節税メリットの両面から早い時期より導入すべきです。一方で、会社独自の規程を作成するのは非常に手間のかかる作業といえます。

本記事は、規程を楽に作成する手助けとなることを目標として作成しました。是非ともご活用いただければ幸いです。

出張の手配と管理にお困りの企業様向け:出張支援クラウド BORDERのサービス概要資料を無料配布中です。

■資料ダウンロード

出張支援クラウド BORDERを活用して、出張業務の効率化とコスト削減を実現しませんか?